2018年的P2P爆雷狂潮至今仍余波未息,這次出事的是“車貸一哥”微貸網。

7月4日,微貸網因非法吸收公眾存款被杭州市公安局上城分局立案偵查。

7月5日凌晨,微貸網CEO姚宏向媒體回應“(目前)公司運營正常”,并發朋友圈稱“不念過往,不畏將來,全力以赴”。

據最新消息,公安機關已初步歸集資金4.2億元,后續資金正在持續歸集中。

預兆和善后

姚宏說:“一切都是命運的安排。”

或許,這“命運”的預兆他恐怕早已知曉,只是投資者一直被蒙在鼓里。

據界面新聞報道,姚宏中專畢業,倒賣過火車票、電話卡,干過催收。成立公司后,沒有太多金融知識的他曾一度認為風控“毫無意義”。在做汽車抵貸款業務時,姚宏經常私自給車多裝GPS、靠搶車暴力催收,帶著微貸網始終游走在違法邊緣。

2018年11月,在上千家網貸平臺停業爆雷之際,微貸網在紐交所上市了。

彼時,姚宏正處于被限制出境時期。讓人啼笑皆非的是,為了穩住投資者,姚宏竟然在杭州自己“搭臺子”,讓眾人陪他演了一出敲鐘的戲碼。

2016年,國務院辦公廳和銀保監會先后了發布《互聯網金融風險專項整治工作實施方案》和《P2P網絡借貸風險專項整治工作實施方案》。

Wind數據顯示,政策發布后,微貸網的營業收入和凈利潤有兩年上漲,尤其是2017年,營收同比漲幅高達近101%。究其原因,可能是許多出借人出于風險角度考慮,轉投頭部P2P平臺。

但是,隨著2018年底到2019年底的三份監管文件出臺和三次相關會議的召開,之前還對頭部平臺保有幻想的人們逐漸認識到,國家最終決定不止“整治”網貸平臺,而是要將他們“出清”或讓他們轉型。

加上人們手中現金短缺,行業狀況急轉直下,微貸網自然不能避免。2019年,微貸網的營收和凈利潤分別下滑34%和58%。

微貸網的現金及現金等價物,2019年比2018年減少11.65億元,期末余額22.16億元。而2019年末,微貸網借貸余額137億元。也就是說,如果借款人不能按時還款,需要平臺墊付,微貸最多只能先行墊付約16%。

趕上疫情,違約率躥升,爆雷的味兒,有了。

不過這次微貸網應該是做好了計劃,試圖“平安著陸”,所以在2月停止發行新項目,開始全力回收資金,截至4月26日共回款超17億元。

4月29日起,微貸網全面上線有關縮短回款時間的資管方案;5月31日,宣布今年6月30日前退出網貸行業。

遺憾的是,一個月的時間不夠微貸網兌現自己的承諾,現金流的斷裂使微貸網背上“非法吸收公眾存款”的罪名。

公安機關在對微貸網立案的同時,也接手了催收的工作。7月7日,杭州市公安局上城分局通過其官方微博“平安上城”確認了姚宏“目前一切正常”的說法,表示“目前微貸網團隊及組織架構平穩有序,相關工作正常開展。原有催收體系運轉良好,催收回款情況正常”。

不過,即使催收工作按部就班進行,投資者的命運也被安排得明明白白。

參考此前被立案偵查的情況,出借人要等至少1年(普遍為3年以上)才能等到回款。以e租寶為例,2015年12月立案,2020年1月才有首批資金清退。至于兌付比例,從目前的數據來看,低于50%是常態。

微貸網是行業巨頭,尚有11萬以上的出借人等待回款。它的善后工作,將是一個漫長的過程。

失金與轉型

“巨坑”的微貸網不是個例。

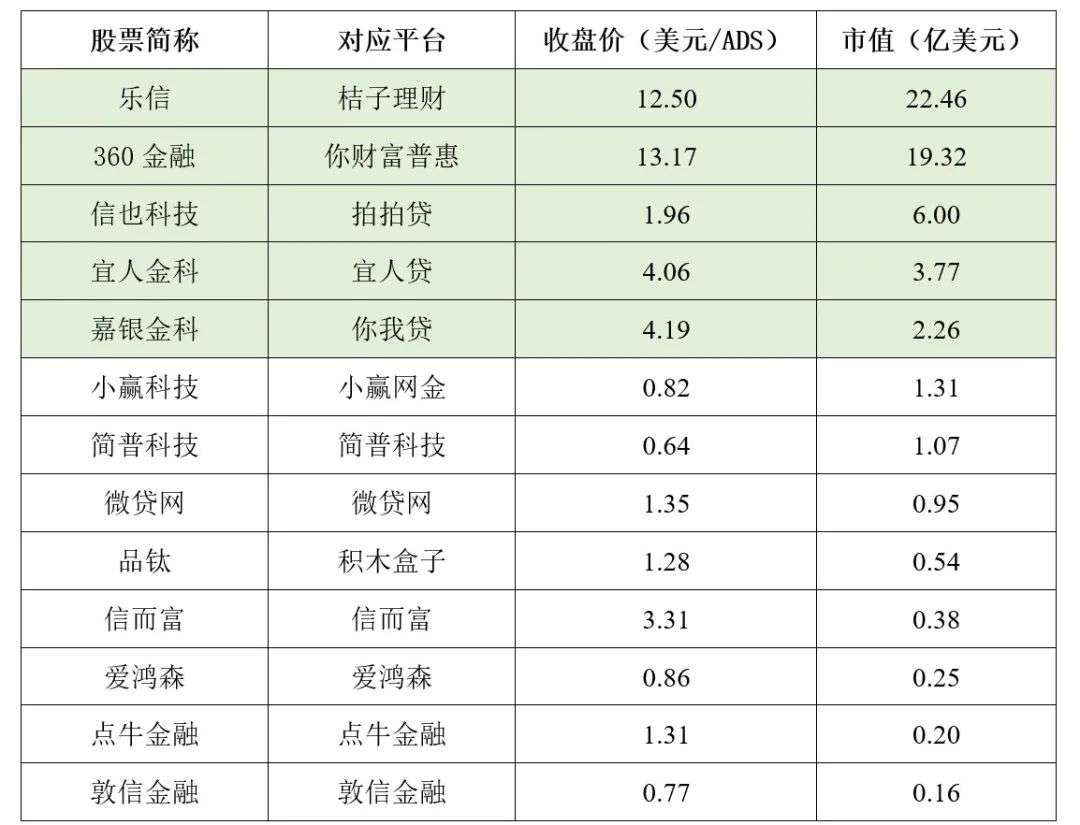

據不完全統計,現在在美國上市的P2P或其母/子中概股公司共有13家。其中,只有5家截至2020年7月6日美股收盤價格高于1美元/ADS且市值大于1億美元。

要知道,低于1美元/ADS的股票有退市風險,市值低于1億美元則容易被操縱股價,幾乎沒有投資價值。

▲截至2020年7月6日美股收盤數據

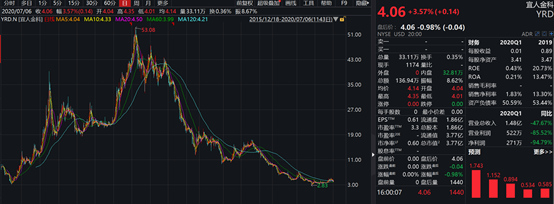

值得注意的是,網貸公司在上市之后幾乎都呈持續下跌走勢,而且交易量極少。

以宜人金科為例,2015年上市時正值行業巔峰,股價急速上升,但2017年10月18日達到最高點后,因為金融危機和中國監管發力的雙重影響,開始一跌不回頭。

▲三家頭部平臺的股價走勢

上表中市值排名前五的公司,樂信和嘉銀金科都有撮合貸款外的其他業務,網貸平臺只是其投資的一部分;360金融依靠360集團輸血;而宜人金科、信也科技則在努力轉型中勉強生存。

2020年第一季度,宜人金科交出了其上市以來最差財報。營收為人民幣10.237億元,同比下滑將近50%;凈利潤更加慘淡,1920萬元,同比下滑達94.8%。

其它公司因為沒有實體經營支撐,沒有強大的背景,也沒有(或者不能)及時轉型,更是掙扎在死亡線上。其中五家公司因不能按時提交年報而收到了交易所的退市警示函。

號稱“中國車貸第一股”的點牛金融,曾于2019年9月收到納斯達克的退市警示。其實際控制人、原董事長兼CEO曾而新早已出境在逃,被國際刑警組織紅色通報;多名高管則因涉嫌集資詐騙罪被公安機關依法采取刑事強制措施。

為自救,點牛金融去年宣布終止網貸業務,向汽車租賃、比特幣采礦業務進行轉型。但實際上并未展開實質性業務,如今只能慘淡維持,僅僅保證自己不會退市而已。截至發稿,點牛金融仍未提交年報。

中國網貸平臺赴美股上市,最重要的是用上市公司的頭銜為自己的信譽背書,許多不知就里的投資人輕易相信了這些平臺。

殊不知,上市從來都不是上岸;恰恰相反,上市是“入海”。

在資本浪潮中,創造不了價值的投機取巧者難免淪落為“脫到只剩底褲”的下場。

現在,這最后一層“底褲”可能都要不剩了。

今年4月召開的互聯網金融和網絡借貸風險專項整治工作電視電話會議透露,截至2020年3月31日,全國實際在運營網貸機構139家,比2019年初下降86%;借貸余額下降75%;出借人數下降80%;借款人數下降62%,整治以來累計已有近5000家機構退出;要爭取2020年基本完成互聯網金融和網貸風險專項整治的主要目標任務。

截至目前,國內31個省級行政區中宣告全面取締P2P的省市數量已達17個,其余14個省市全面取締也是時間問題。

P2P的全面轉型和清退已是定局。

有人說:“P2P平臺想要活下的唯一方法,就是不再作為一家P2P平臺活著。”

目前,P2P轉型可以通過與持牌機構合作、轉型網絡小貸、轉型金融科技平臺等方法實現。但是,無論其中哪一種,對P2P來說,門檻都很高。

想要與持牌金融機構如銀行、消費金融等合作,需要有龐大的客戶資源,只適合大規模P2P。

轉型網絡貸款平臺,應該是國家更愿意看到P2P走的一條路,國家已經發文對P2P平臺轉型網絡貸款平臺做了指導。但其門檻之高,如已退出機構不能申請、區域性公司注冊資本不低于人民幣5000萬元、全國性公司注冊資本不低于人民幣10億元且首期實繳貨幣資本不低于人民幣5億元等,勸退了大部分公司。

轉型金融科技公司則需要足夠的科研人員和科研經費,同樣不適合小型P2P,而且轉型金融科技公司是否能得到市場認可還未知。

一方面,在資本市場中持續失金;另一方面,在業務轉型上困難重重,P2P中概股公司的未來令人擔憂。

宣傳加監管

P2P這個概念并非來源于中國。

2005年,世界第一家P2P平臺ZOPA誕生于英國。之后,美國出現了Prosper和Lending Club,德國也有Auxmoney和Smava兩家公司。

為什么這些國家的P2P沒有爆雷呢?主要原因有三點:國外P2P公司成立的標準很高,監管很嚴,使用P2P的人比例小。

以美國為例,美國將P2P行業分為證券業的監管、電子商務的監管和消費者的保護三個角度,分部門分頭監管。

據不完全統計,這種分頭監管模式涵蓋了美國的幾十項法律、法案、法規,對P2P平臺監管非常嚴,大大提高了標的的安全性。

例如,SEC要求P2P公司將其發標作為證券登記,P2P機構運用投資人的資金向借款人放貸被視為證券銷售,而證券銷售需要經紀人執照,并向SEC注冊。SEC還要求網貸平臺對所發行的收益權憑證和對應的借款信息做全面的、動態的披露。

另外,美國的借款、貸款渠道多元化,高收益的投資選擇也很多。據統計,使用P2P平臺的人數不到1%,這使美國的P2P平臺沒有中國一樣的大規模市場,也降低了其爆雷概率。

我國金融市場起步較晚,發展還不完善,前期存在許多問題。隨著相關法律法規或監管文件的出臺,我國金融市場必定會越來越規范。

當然,借貸關系中,信用是最重要的一環。

美國等發達國家國家信用體系很完善,借款人逾期、逃債會付出包括被辭退等較大代價,嚴重者還有可能受到法律制裁。

而我國個人征信體系還在發展階段,違約率相對較高。尤其是在疫情期間,P2P、信用卡等“反催收”、逃廢債的比例有所提升。

近幾年,我國在完善征信系統方面做了許多努力。2020年,央行征信中心啟動了二代征信系統,百行征信與樂信達達成在個人征信領域開展戰略合作的意向,“打擊惡意逃廢債”被寫入《政府工作報告》。

政府的努力還是有成效的。

目前為止,團貸網近2萬名惡意逃廢債借款人信息被報至央行征信中心和百行征信系統,微貸網也已累計上報逃廢債名單34918人。這些人可能面臨信用卡被凍結、出行和日常消費受限、子女教育等方面的影響。

P2P這場災難已近尾聲。重宣傳,強監管,讓公司規范自身行為,讓百姓樹立正確消費觀,讓全社會建立誠信意識,才是現在的當務之急。

關鍵詞: 微貸網

網站首頁 |網站簡介 | 關于我們 | 廣告業務 | 投稿信箱

Copyright © 2000-2020 m.fnsyft.com All Rights Reserved.

中國網絡消費網 版權所有 未經書面授權 不得復制或建立鏡像

聯系郵箱:920 891 263@qq.com

国产爱久久久精品_看**视频一一级毛片_91啪国自产中文字幕在线_国内精品伊人久久久久妇

營業執照公示信息

營業執照公示信息